Contents

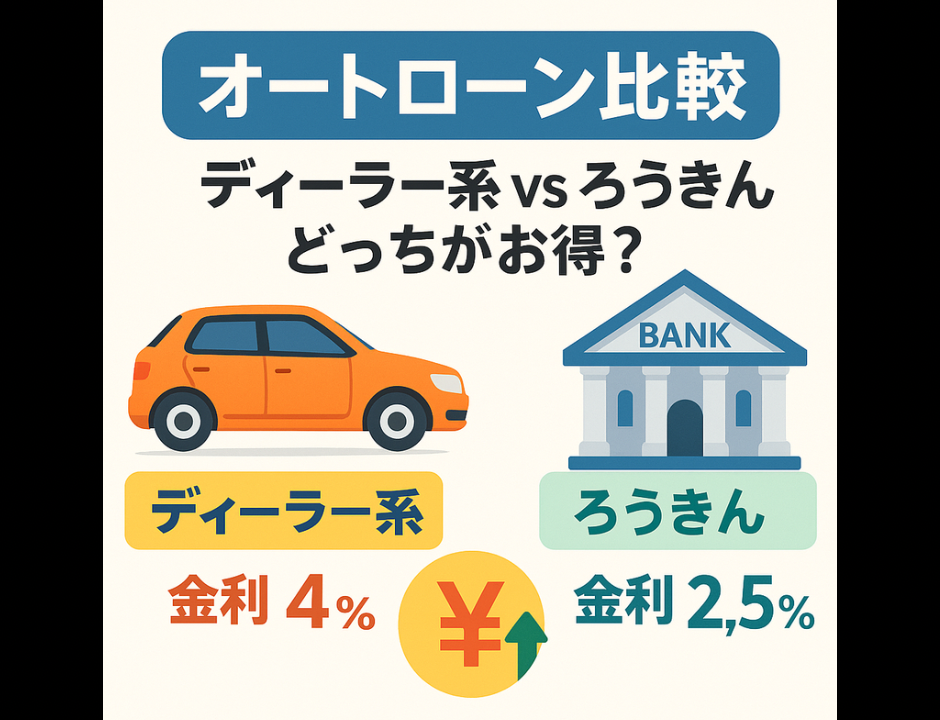

オートローン比較|ディーラー系ローン vs ろうきんローンでどっちがお得?

車を購入する際、ディーラーが「ぜひ当店ローンで!」と勧めてくることがあります。しかし、便利さだけで選ぶと金利が高く総支払額が増えることがあります。今回は、ディーラー系ローン(4%)とろうきんローン(2.5%)の違いをわかりやすく比較します。

オートローンの月々返済額・総支払額比較

| 返済期間 | ディーラー系 4% | ろうきん 2.5% | 差額 |

|---|---|---|---|

| 5年(60回) | 月々 55,190円 総額 3,311,400円 |

月々 53,400円 総額 3,204,000円 |

月 1,790円 / 総額 107,400円お得 |

| 7年(84回) | 月々 41,950円 総額 3,519,800円 |

月々 40,600円 総額 3,406,400円 |

月 1,350円 / 総額 113,400円お得 |

| 10年(120回) | 月々 30,350円 総額 3,642,000円 |

月々 29,050円 総額 3,486,000円 |

月 1,300円 / 総額 156,000円お得 |

ディーラー系ローンとろうきんローンのメリット・デメリット

| 項目 | ディーラー系 4% 🚗 | ろうきん 2.5% 🏦 |

|---|---|---|

| 手続き | 簡単、車購入と同時 ✅ | 少し手間 ❌ |

| 金利 | 高め 💸 | 低め 💰 |

| 総支払額 | 多い 📈 | 少ない 📉 |

| 車屋との関係 | 付きやすい 🤝 | 影響少なめ ✋ |

まとめ|賢くローンを選ぶポイント

ディーラー系ローンは手続きが簡単ですが、金利が高く総支払額が増える可能性があります。

ろうきんや銀行系ローンは少し手間がかかりますが、金利が低く支払総額を節約できます。

車を購入する際は、必ず複数のローンを比較して、自分に合ったローンを選ぶことが重要です。